|

许先生称,业务员推销的是车辆商业险,同时也办理交强险业务。2023年至2025年,对方给他出的交强险都是由平安产险、人保财险等公司承保,而商业险始终不是大公司的保单。因为从未出过险,许先生一直没有发现问题。

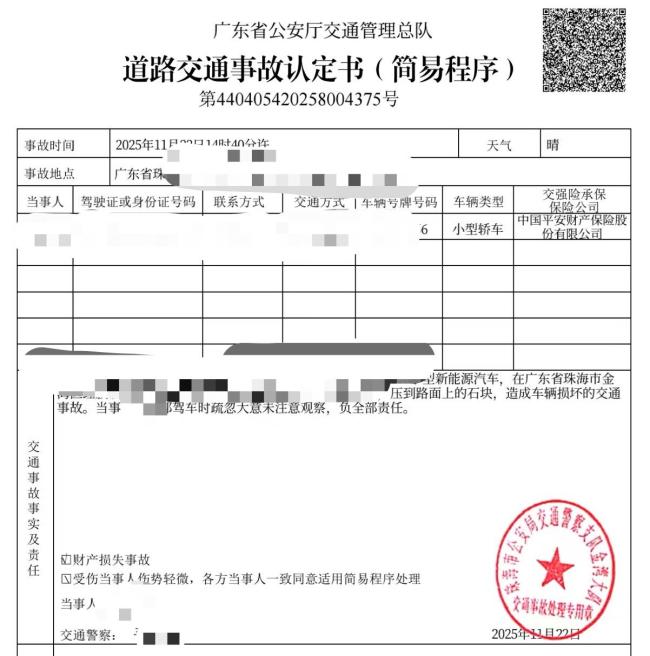

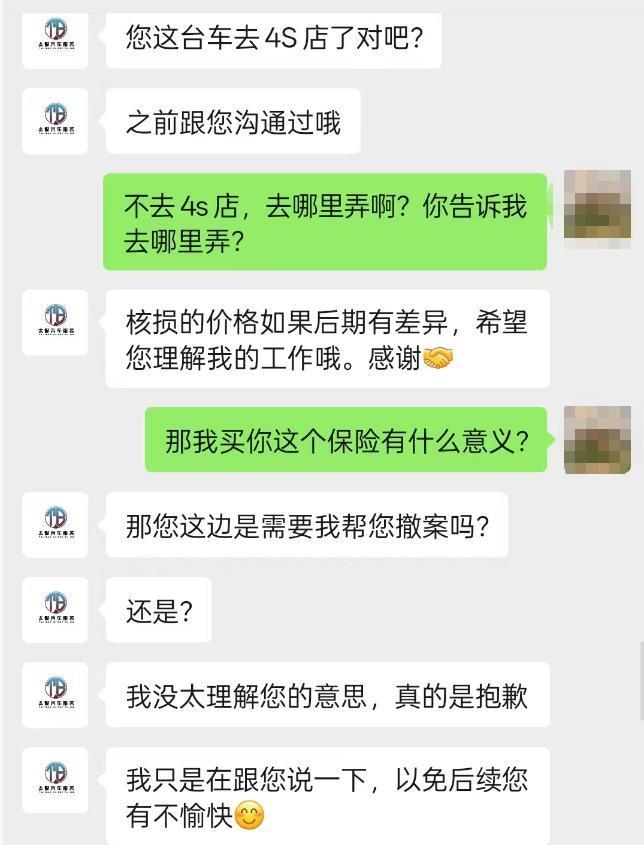

2025年11月22日,许先生开车时因疏忽未注意路面上的石块,造成车辆损坏。他联系了太保公司的理赔员,对方表示支持普通汽配厂维修,不支持4S店维修。许先生坚持要到4S店维修,但理赔员多次拒绝,并建议他撤案。截至2026年3月,仍未完成核损。

许先生向市民投诉热线和金融监管部门进行了投诉。鞍山市12345市民热线称,该公司不是持牌保险机构或中介,属于非法从事金融活动,建议报警或走司法程序处理。天眼查显示,太保汽车服务(辽宁)有限公司成立于2024年9月19日,注册资本300万元,工商参保人数为0。该公司经营范围与“保险理赔”无关,登记为“出租车客运”行业,涉及多个涉诉关系,其中多数为“机动车交通事故责任纠纷”。 许先生还向鞍山市公安局报案,但警方表示事实不清、证据不足,暂不予立案。民警表示,已经找到了从底层员工到老板的相关人员,但由于证据不足,目前无法进行打击处理。 律师刘东晨指出,保险合同、机动车安全统筹单和交通安全风险减量电子单的法律性质不同。保险合同属于特许金融服务合同,受《保险法》等法律法规约束,而机动车安全统筹单和交通安全风险减量电子单则不受《保险法》调整。本案中的《机动车交通安全风险减量电子单》实质上是保险合同,案涉企业涉嫌合同诈骗罪和非法经营罪。 (责任编辑:zhangxiaohua)

|