| |

|

|

| ֪ʶ�� -> ���� -> ��ο����洢���۸��ǣ��ֻ��͵������������ 1000Ԫ������ -> �����Ķ� |

|

|

[����]��ο����洢���۸��ǣ��ֻ��͵������������ 1000Ԫ������ |

| [�ղر���] �����ر��ġ� |

|

2025 ��ף�һ������Ϊ���������ڡ��Ĵ洢���۸���ϯ��ȫ������ҵ��ʮ��Ĵ�ҵ�߶�ֱ�ԡ�ǰ��δ���������磬һ����ͨ�ڴ����ļ۸������������ܷ��� �� |

|

ֱ�ӻش����⡣ �������̣����ϣ�������IJ����� 1000 ���ϣ�Ҳ����һ����С���Ǽ�+��������ȭ�� �ڴ��Ǽۣ���Ŀǰ���������ʵ�� ȫ�����������߶˴洢оƬ�Ĺ���������ô���ң����ǡ�����ʿ�����⣬�Լ����ǵij��棩����顺�ڴ�������������������ܣ������ġ� ��2024��֮ǰ����ҷ��ųԣ��ֻ����Ŀ飬�������Ŀ飬ʣ�����������������Ʒ����ʱ������ȻҲ���������������ǹ��Եģ����¾��á� ���Ǻ��������������¿ͻ��� һ����Ӣΰ����Կ��ģ���ǰ��������һ���Կ��ò��ã�������ǿ����ļܹ�������Ϊ���ܴ�ģ�ͣ����ǿ��ĸ����ȴ���Դ�ʹ��������磬�����Ҫ��������Ѫ��� DeepSeek671B�������Ҫ 400G ���Դ档 ��һ���� OpenAI�������������ڴ����⼫������������������������Ҫ����HBM�ߴ����ڴ档 AI ��ҵ���ʱ��������ģ����� HBM �ڴ�������������ֻ����Ե���ʮ�����洢����Ҳ��ɵ����Ȼ��ѡ���������IJ�Ʒ�� |

|

|

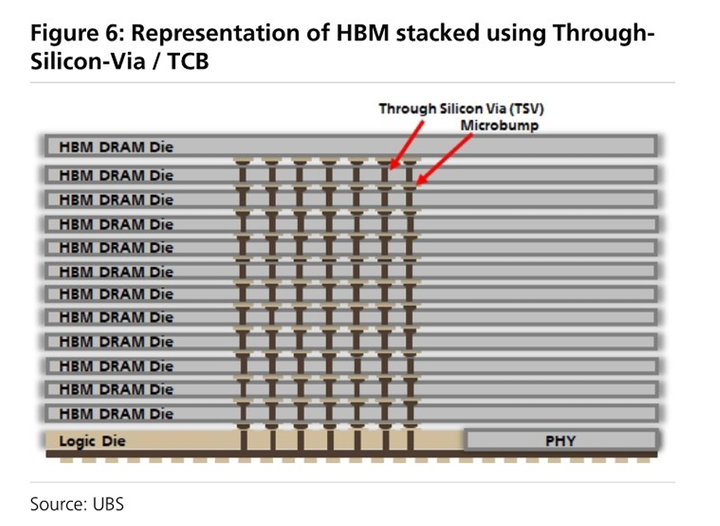

���Ǿͱ���ˣ�AI Ҫ�Ŀ飬�����������Ҫ�Ŀ飬�������������ȷ���ģ�ʣ�������ˣ��ֻ����Ը��������ְ��������ڴ���ô��ȱ�ˡ� ��ʵ�ϱ������������˵�����ز�ȷ�� ��Ϊ����������Ĺ��̲����Ǿ��ȵȷֵģ����ǰ�ԭ���� DDR5�������ã��� LPDDR5X���ֻ��ã��IJ��߸�һ�¾����� HBM��AI �ã��� HBM ��Ҫʹ�� TSV ���ս��� 3D �ѵ�������һ���൱���ӵĹ��̣�HBM ������Զ������ͨ�ڴ档����ͬ���������ڴ棬HBM ���ĵľ�Բ����ͨ�ڴ�� 3 �����ϡ� |

|

|

����˵ HBM�������������Ǽ�ռ���ܣ������ڻ�����ܣ�Ҳ����˵ HBM ��߶�Ҫһ��������Ȼ�� DRAM Ҫȱ�����������IJ��ܡ� ���ң�Ϊ�˱�֤ HBM �ĸ����ܺ�һ���ԣ�����Ѿ�Բ��������õĺ����������� HBM�����������Ѽ��г��ģ������Ǿ�Բ��Ե�г����ı߽��ϣ���Щ������������������©���ʸߡ���Ա���ȱ���������г���˵��������ѩ�ϼ�˪�� �����в��������£�Ϊ�˻�� HBM �����������ij���ֻ��ѡ����� DRAM�������е�ֱ���˳������ڴ�ҵ�� |

|

|

��������ʣ���Ȼȱ����Ϊʲôû�д洢���������أ��������������� ԭ��ܼ����������ʽ�Ͷ�룬������������Ԫ����������������µIJ���Ҳ�ø�����Ľ��裬��һ����֮��AI ��ĭ�����ѣ����߽�����û��������Ŀ������ش����ʧ���ˡ� ���ұ���������ǰ ��2023 �꣬�洢оƬ�۸���̣������⼸�Ҿ�ͷ��������������Ԫ����Ǯ����������Ŀ��û��Ը��ð����ա� |

|

|

�����˱�����ͬ����Ĭ����ֻ�б��ֶ�ȱ�����Dz��ܰѹ�ȥ�������Ǯ��û�з��յ���������������ʱ��ң������ʱ��������������գ��������ġ� �����Ĺ���ʧ�⣬��Ȼ�ͻᵼ�¼۸����ǡ� ����۸����ǵ��ж����ף������Ҳ���������������ӣ��ϰ����ҿ���һ���������ڴ�����2000 ��ͷ��������7499�� |

|

|

�����и�ħ��˵���ǣ�һ������Σ���ĵز���˾������ڰ˾��·��õ�ʱʣ���ʽ�ȫ���������ڴ棬��ʱ����ծ��Σ��Ӧ���Ѿ�����ˡ� ��۸����ƣ����ǻƽ�������ǰ��Ҳ��˵һ������ ���磬�ҷ��ˡ��� �ڴ��Ǽۣ���������ڴ����������˴棬���Ǵ洢��ʵ���ϻ��������ӵġ� ���ڵ��š���Ϸ������������APP��������͵ò���һ��������װ�������� G�����������þͻᷢ�֣��üһ���10G�� �����ֻ�������Խ��Խ�ߣ��������Ƭ��ƵҲ��ʱ��ʹ��ʱ���Խ��Խ�࣬ɾ�ĸ��ͳ������⡣ Ϊ�����ֻ������ܣ����ڵ�APP����������ֻ�������ģ�͡������߿⡣���Ҷ˲� AI �������ڴ���������� ���Լ���Ҫ���ٵ�������ǣ��洢�Ǽۣ�����֪���ǵ�ʲô�̶ȣ��������Ҳ�����ܿ�������һ������ͷ�¡� ��ô��ô�죿 �������ڡ� ���Ե�ʱ�������ҿ��� vivo S50 �ķ��ۼ۸� 2999 ���ۣ�ÿ��һ���ļ۸�� 300 �飬�ҵĵ�һ��Ӧ�ǣ���Ȼ����Ԥ��ı��ˡ� |

|

|

��ʵ����Ҳ�е�������Ϊ�ֻ����з�������������ǰ���еģ��������������۵Ļ��ͣ����� vivo X300 / S50 ϵ�У�������ʵ�ǰ��յ�ʱ�����Ԫ�����۸���ִ�еġ��ڼ��ϳ�����Ϊ�г���һ���������ڹ�Ӧ����������Ҳ���ǿһЩ�� ֮���������������Ϊ����Ǽ۵��������������ˣ�����һЩ֮ǰ�����˺ܾõ�ƽ���Ʒ��ǰ���춼�����Ǽ� 100-200 Ԫ�ˡ�һ���������ľ�����һ���������Բ�������ۡ� ������ͬѧҪ���ˣ��ܲ����ٹ������������������ʷ��ǣ��Ⲩ�ڴ��Ǽ۳��ܳ�����ã� ��һ��˵�����ڴ潫�����Ǽ� 10 �֪꣬�������ܿ�����ص����ۡ� |

|

|

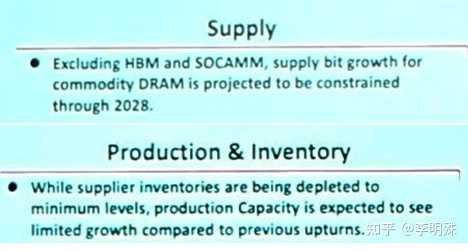

��Ȼ 10 ��Ҳ̫�����ˣ�������Ħ����ͨ��Ұ��֤ȯ���ڵĹ��ʴ��о�Ԥ�⣬DRAM��ȱ��������2027�꣬��SK����ʿ���ڲ��ļ�����ƣ�DRAM��Ӧ��ȱ״����������2028�ꡣ |

|

|

�㲻��Ҫ������˵�˵������ֻ��Ҫ֪��һ���£�δ���������꣬�洢����ص�����֮ǰ��ʶ���Ǹ��۸� ������������˵�����ֻ� 8GB ʱ����������ʼDZ���������г��һ�������ڴ�ġ�ϵͳ����Ʒ�� ����˵��˵�ֻ����Ҹ�����Ϊ���ֻ������Ǽۣ�����ֱ����Ӳ�ĸ����� 1000 �飬��Ϊ�ֻ���һ���۸����е�����Ʒ��3999 �ǵ� 4999����������֪�ϣ��Ѿ��ǡ���һ����λ���IJ�Ʒ�ˡ� �����Ҳ£��ֻ������ǻ��ȡ��һ����С���Ǽ�+����IJ����� ���磬�ڴ�� 16GB ��� 12GB�������ճ���Ҹ�֪�IJ���Ҳû��ô�� ���磬ͬ�������ٱ�ע��������ٶ����Ľ�һ���� ���磬ϵͳͨ���������ĺ�̨�������ڸ�Ӳ�����㣻 ���磬����������֪�Ļ��ڽ��н�������� �������۸�����û�ǵĺ����ף��������ֻ����Ѿ��ﲻ������ͬ�ȵ����ֻ��������ˡ� ��������ͬѧҪ���ˣ���ʦ�������ڻ�������̫ǿ�ң����ڿɻ��ɲ����������Ҫ��Ҫ���� �ҵĽ����ǣ���������Ҫ��������ҧ���ϴ��ڴ�Ķ��䡣 ����֮ǰ�ᵽ�Ⲩ�Ǽ۳�Ҫ������2028�꣬�������ڵ�ѡ����Ϊ�����꣬����֮���������������� �����ڵ��ֻ��ڽ��쿴����������Ҳ���ã�������֮���㷢�� APP Խ��Խ��̨����Խ��Խ������ʱ���ֻ���ʼ���١�ɱ��̨��û�пռ䣬�㲻�ò����ѵ��������ѡ��ɾͼ����ʱ�����뻻���� ������˼����ʱ����ֻ������ڸ���������ˮ�����ء� ����ˣ����Ŵ��ڻ��ڣ��ϳ��� ������ ��û�������������һ�����߰� |

|

���������еĶ����������ˣ���������˵���Ǹ���ȫ�Թϵ�״̬��Ŀǰ�ֳ��ܼƳ���128GB DDR4/DDR5�ڴ棬�ܼƳ���16TB��PCIE 4���Ϲ���SSD���Լ�iPhone17 Pro MAX��һ�Ѱ��������Ѿ��������˹�������ʳ����ȫ�Թϡ����ˣ�̸̸�ҵĿ����� ��˵���ۣ������ڴ�� NAND �����Ǽۣ�������Ҫ�õ���Щ�����IJ�Ʒ�۸�������������ʹ�õ��ڴ�� SSD Ŀǰ�Ѿ���ʮ�ֲ������ĸ�λ���������Ѿ�̫���ˣ��������������ĸ������Ѿ����Ƽ�������Ȼ�������������,������Ҳ���м����С� |

|

|

AI�������٣����������ַ��� Power By Gemini Banana Pro �Կ�/������Ϸ�����ֻ������ڱ���ʱ��Ƚϳ���Ŀǰ�Ǽۻ�û�������ն��г������ڶ�������ʷ�ĵͼ�λ�Σ�����;�����û������Ϳ϶���ڡ� |

|

|

����עӲ����������Ѷ�ע���PC �ڴ�����ļ۸������Ѿ�����������ʽ���ǡ����Ծ�����Ӫ��Ӣ� DDR5 6000 16GB��2 Ϊ����618 ʱ���ֻҪ 589 Ԫ�����˫ 12 ȴҪ 1999 Ԫ�ġ������ۡ����Ƿ��ﵽ���˵� 239%�����ֲ����������������������Ѷ�ͻȻ�����������ǹ�Ӧ�˳����˽ṹ�ԵIJ��ܱ����롣 |

|

|

�Ⲩ�Ǽ۵����֮Դ�ǽ��� 10 �� 1 �գ�OpenAI ͬ����/����ʿ��ɵ��ڴ澧Բ�ɹ�Э�飬ÿ�²ɹ� 90 ��Ƭ��Բ���� 90 ��Ƭ�����൱��ȫ���ڴ�������ܵ� 40%����ʵ�� 5% �IJ��ܾͻ�Ӱ���г��Ĺ���ƽ�⣬������ֱ�ӳԵ���������ܵ� 40%�������Ĺ���ʧ���Ȼ�ᵼ���ڴ���صļ۸���ǡ�(����� JS ����ʱ���Ӧ�ÿ�ʼ���ڴ���) |

|

|

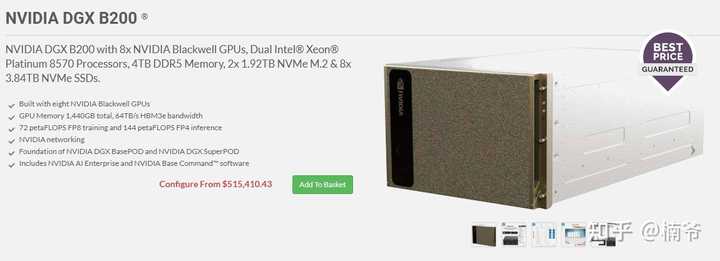

�ڶ�����Ҫ�¼�����Ƥ�»��������ϰ������F���ִ������᳤֣�����ں�����ը�����ڵ�ʱ���ǽ�����ֻ�ǵ����ӿ�������ʱ����Ҳ���ö��˴����⣬���� NVIDIA �����������Ӧ 26 ��� AI �Կ������ǡ�SK ����ʿ�ȹ�˾���ȷ�� NVIDIA �� HBM��GDDR ���ڴ�/�Դ�оƬ�����ȹ�Ӧ������ζ�Ÿ߶˴洢���ܽ�һ���� AI ���̼��У������Ѽ������Ŀɷ��������һ��ѹ���� AI ��ȻĿǰȱ����ȷ����ҵӯ��ģʽ����δ�����������ܣ��ʱ��г���ľ��������������ܵ���ģ�ֻҪ���㹻�����˵���ģ��Ϳ���֧�Ÿ��ߵĹɼۻ�ø�������档����������ҵ����ʹ֮�£�ʹ�ø��� AI ��ҵ���������м���������������� AI ս���ĵ�ҩ��˭����Ը�����ⳡ AI ս���������˺�ʹ�� AI ����Ը���ø��ߵijɱ�����ȡ��������Ȼ֧�������IJ������� GPU ������������������Ԫ��Խ���߲��� LLM ������ģ������ҲԽ��Խ����Ȼ���Դ���ڴ�ҲԽ��Խ���ʡ� |

|

|

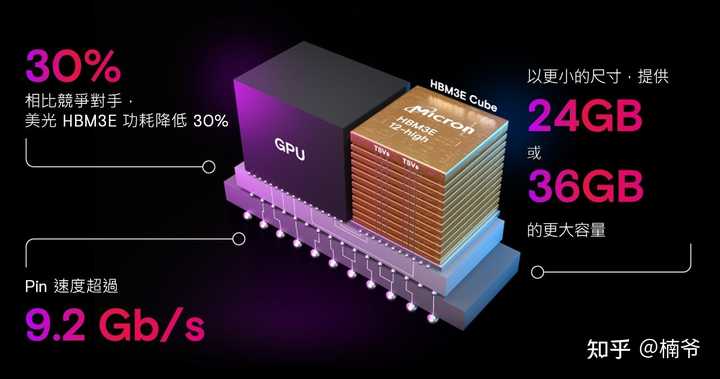

������ OpenAI������ NVIDIA���ٻ���ʹ��TPU�ܹ���Google����Ը���ڸ���۵����������ȷ���ڴ湩Ӧ������Ķ�����Ϊ AI ѵ����������Ҫ�����ڴ棬����������Ҫ�IJ�������ͨ GDDR6/GDDR7 ���ڴ棬��ʹ��ͨ������ķ�ʽ������ڴ���ĵ���һ��� HBM �ڴ棬���µ� HBM3e һ����Ե� 12-16 �㣬�����������žͿ���ʵ�� 24-36GB �ij���������������ͨ�����ߵ�λ���ṩ������Դ������ |

|

|

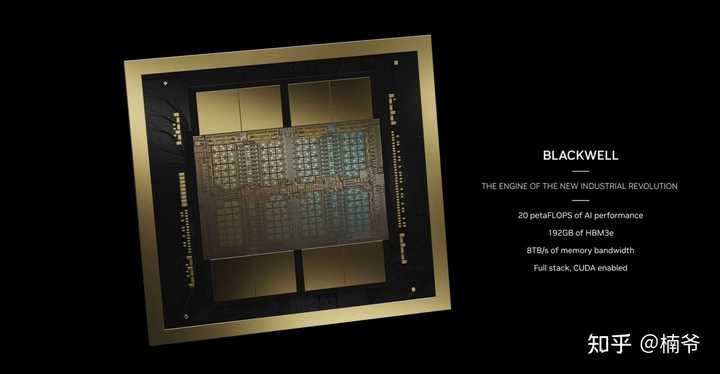

���Ѽ����콢 RTX 5090 ʹ�� 16 �� 2GB �� GDDR7��ʵ�� 32GB ������ 1.792 GB/s �Ĵ������� NVIDIA B200 ��ʹ�� 8 �� 24GB �� HBM3e������ʵ�� 90GB �Դ��� 4.1 TB/s �Ĵ�������Ȼ�����ĸ��ܶȸ�����Ҳ����Ҫ�������۵ģ���ͬ����ľ�Բ����HBM3e���ܲ���1/3��ͨDRAM�������� |

|

|

��HBM3e�ĵͲ���/�߳ɱ������AI��˵�������¶�����Ϊ������ṩ��ö������ռ䣺һ̨ DGX B200 ϵͳ���� 8 �� B200���ܼ� 1440GB HBM3e�����䱸 2�C4TB ϵͳ�ڴ档������һ̨ϵͳ�����ۼ۸ߴ� 50 ����Ԫ����ž��൱�� 2500 �� RTX 5090 �ļ۸��ǵ� B200 ���Ĺ�ģ��� GB202 �����������ң��������ļ��ٱ���ۼ�����ȫ�����Ӵ�� HBM3e�� |

|

|

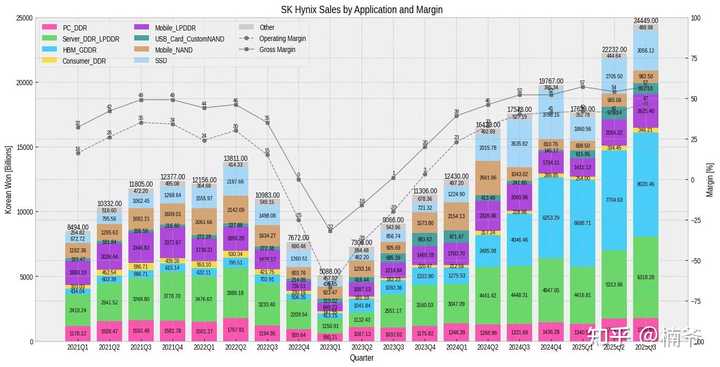

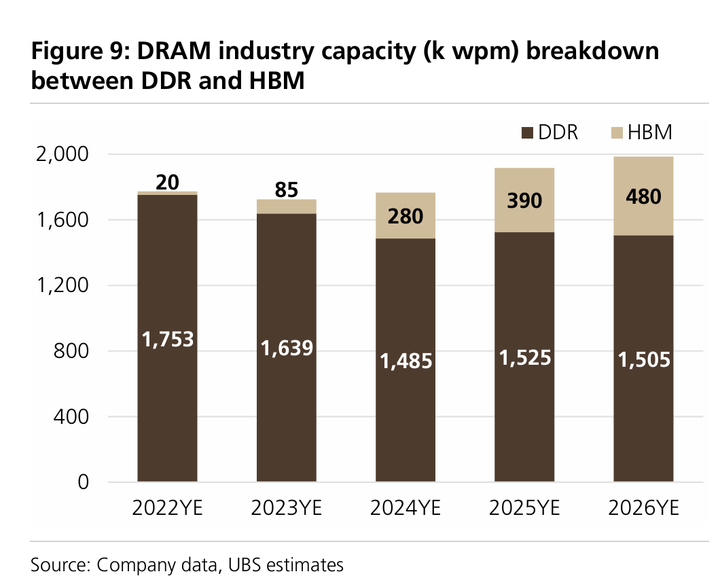

����������ͼ����SK����ʿ��HBM���ֹ��������2024Q1��1/10��ߵ�����Q3��1/3����������ֵHBM��������������529%����Ȼ����ʹ�õ�DDR���ֻ�ʹ�õ�LPDDR��������Ҳ��������������������������Ǹϲ��ϼ۸����ߣ���˵���൱���DDR��LPDDR�IJ���ת����������ߵ�HBM������������Ʒֻ�ܱ������ܿ����Ǽۡ� |

|

|

���� AI �������Ǽ۵IJ������ڴ棬���� SSD��AI ����Ҫ������ SSD �������ģ�ͺ��������ݣ�����Ҳ���� NAND ��������Ӧ������̬ TiPlus7100 2TB Ϊ�����۸�� 618 ������Ҳ�����˽ӽ� 70%�� �ڴ�� SSD �Ѿ����������࣬ǰ������û������ں��Ҳû�ã������Ҵ�ģ�鳧�DZ���˵������ 16GB x 2 �� DDR5 �����ڻ��۸��Ѿ��� 3000������Ӧ�û����ǣ�������Ҳֻ���м����У������������εļ۸������߳��˼������еĸ��趼��ѡ���� ��Ȼ���Ⲩ���Dz���ֻ�������ڴ�� SSD���������� DRAM �� NAND �����IJ�Ʒ�����ɱ�����ܵ�Ӱ�죬�����Կ���Mac ���ԡ�������Ϸ���Լ������ֻ�/ƽ�塣������ЩƷ�����ڳ��̲ɹ�����Ӧ���滮���ڸ����������Ǽ����ն����۴�������������ͺ� ��˵�Կ���Ŀǰ AMD �Ѿ�ȷ���� 8GB �� 16GB �Կ��ֱ����� 20 ��Ԫ�� 40 ��Ԫ����������������û����Ʒ���У��� NVIDIA ��Ϊ��ǰ���������� GDDR7���������ۼ۸���������������һЩƷ�Ƶ�ؤ�����������ڹٷ��������ۼۡ���һ�� AIB �� PM ����˵���൱ֱ��:�������Կ����ǵ����ǻ����������������ԭ������û��һ���ֵ��ġ�����֮ǰ���� NVIDIA �ƻ����õ��� 3 GB ������ GDDR7���Ƴ� 24 GB �� RTX 5070 Ti SUPER �� RTX 5080 SUPER���������ڵ��ڴ�۸��Ӧ����������ҲӦ�û�Ƶ����� |

|

|

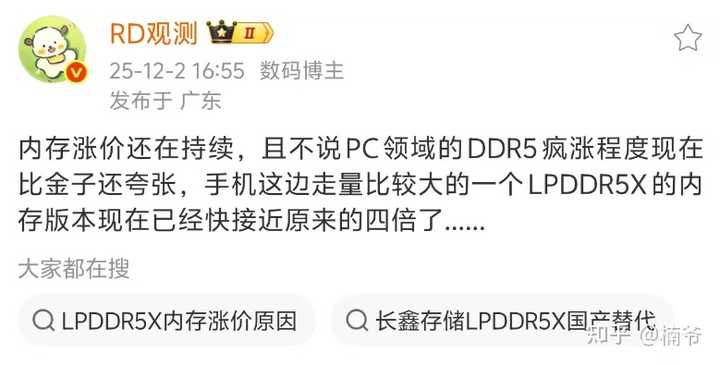

�������˵�ֻ���������һ�������� 9500 �͵�������� 8/������ֻ������ǹ���֮��ŷ������������Ͼ�Ӧ���� Q3���պþ������ڴ�� NAND �����Ǽ�֮ǰ�����ڵĶ���Ҳ�ǰ��Ǽ�֮ǰ�� BOM ���к��㡣����������ֻ����õ� LPDDR5X �� UFS4 Ҳ���ֺ� DDR5/SSD ���Ƶļ۸��Ƿ�(RD �۲�˵ LPDDR5X �۸��Ѿ��ӽ�֮ǰ���ı�)���������ȵļ۸����ǣ��ֻ����̻���û���������ճɱ�����ߣ�������Ȼ��������ֻ����ն����ۼ۸� ����ǰ������Ϣ�� ���� Galaxy �ֻ�����������ǰ뵼��ǩ�� DRAM ��ȿ�ܣ������ǰ뵼��ܾ�����˵�����ǰ뵼��������г��ڵ� DRAM �۸������ǿ��ǵģ�����ֻ��ڴ��Ǽ۲����Ƕ��ڲ��������ǻ�����ܳ�һ��ʱ�䡣���ǰ뵼���ͬ���ŵ������ֻ���Ҫ���ֵ������ˣ�������˵���ڵ���Щ�ֻ�Ʒ�Ƴ��̡� �����������أ����Ի���ȷ������һ���ֻ����ھ��Ǽ۸���͵�ʱ�䴰�ڣ��������ʻ�ӭ��������ǡ������Ҳ�Ѿ�Ȱ�˲������ѳ����������ֻ�������ѡ�����ľ��� vivo X300 Pro �� X300�� ���Լ�������������Ҳ�� X200 Ultra ����Ϊ X300 Pro���ϸ���˵�ǹ��ʰ�X300 Pro�����°汾ȫ��֧��Gemini��Ҳ����˵������һ̨��ȫ���AI�ֻ������������һᷢ����̨˫ʵ�忨֧��esim��֧��ȫ��Gemini��ܵĴ�ѪAI�ֻ������⡣ |

|

|

��֮����ѡ�� X300 Pro������ԭ��������Ӱ����������ʵ����1/1.3 Ӣ�� LYT-828 ������� 1/1.4 Ӣ�� 200MP HPB ��Ӳ��������ͷdz������������ؼ����� vivo ��Ӱ���㷨�ϵ���ɶȳ���������ʹ������Ӳ���ܹ�����֡�ե�ɡ������ճ��ֳ��ij���Ч�����ͬ��λ��Ʒ���Ž����ϵ�ʽ�����ȡ� |

|

|

��� vivo X300 Pro 16GB+512GB ��Ұ�� ��˾2��APO�������� ���� ��5999.00 ȥ����? ���ѵõ��ǣ���Ӱ�������˿��ŵ�ǰ���£�X300 Pro ���ɼ���������ͷ����������֣�ͬʱ����������ȿ����� 8mm ���£������ճ��ָи��ӽ��������б����ͣ�������ȴ��ʵ��ʵ�� Pro �����Ȼ������Ӱ��ģ�� Deco �������ϴ����ϰ벿�ֶ��ٻ��ǻ���һ�㡰ͷ�ؽ��ᡱ�ĸо����ټ��Ͻ�����µ� OriginOS 6���������Ⱥ�ϸ����ɶ��϶��������������������µ�ʹ���������Ҿ��� X300 Pro ��һ������������������������ֻ��������ʰ�����Ӱ��������esim֧�̶ֳȣ��Լ���ؼ���Geminiȫ�����ܻ������ǰ����������ˮƽ�� |

|

|

��� vivo X300 12GB+512GB ������ ��˾2�ڳ������� ��˾AP ���� ��4999.00 ȥ����? ��Ȼ������ƫ��С���ֻ�����ô 6.3 Ӣ��� vivo X300 ͬ����һ���dz�ֵ�ÿ��ǵ�ѡ����Ȼ����Ӱ��Ӳ���ϴ� Pro �� LYT-828����+HPBDZ������ϣ�����Ϊ HBP ������� LYT-602����������µ�������ͬ�ߴ硢ͬ��λ��Ʒ����Ȼ�������Ե�Խ�����ã�������Ӱ�������ϳ���������ν�Ĵ��͡��ٽ������ 9500��������ָ���Լ������� Q10+ ��壬��̨ X300 �ڡ��б��������������徺�������ɷdz�ǿ�� vivo X300 Pro �� X300 ��Ψһ�̰���� 80W ���߳���ٶ�ƫ�����������ֶ�����˵��������������ı��ֿ��Բο�����֮ǰ�����ԣ� |

|

|

��� vivo iQOO Neo11 12GB+512GB��Լ���2K 144Hz����� ���� ��2999.00 ȥ����? ��ʵ�ϣ���һ�ִ洢�Ǽ۶�������λ���ֻ��ij�����������ԭ������ DRAM �� NAND ���еͶ˻����еijɱ�ռ�ȱ����ߣ�һ�������۸������ǣ��������ɱ��ļ�ѹ�����ֱ�ӡ��������� iQOO Neo11 ������λ�� 2xxx ��λ��ȴ��Ȼ���ʹ�ö��� LPDDR5X �� UFS 4.1 �Ļ��ͣ���ɱ��ṹ�Դ洢�۸�����ж�Զ�����콢���� �����ýǶȿ��������� 2xxx �ļ۸���������� 8 ����桢Q2 ���ԡ������� Q10+ ���� OLED��������ָ��ʶ���Լ� 7500mAh �ĵ�أ������κ�һ��ʱ��ڵ㶼���ԳƵ����ǡ��Լ۱��컨�塱��ѡ�� Neo11��������˵������һ�������á������ɱ������Լ۱ȵ��û��� ��Ҳ����Ϊ��ˣ�����ڵ�ǰ�۸��ڲ����֣��ȵ������洢�ɱ�ȫ�洫���������������ʱ���ܵ��ij������������ھ���ϸ�������˵�������ġ�������������������ˣ������������������ƣ�ȴ�����˳��ֵ����ʱ���� �������Ů����ϣ�����Լ��ĵø��ÿ������ߴ�����һ���ֻ���Ů���ѣ���ô�һ�ֱ���Ƽ� vivo �ոշ����� S50��vivo �� S ϵ�б�������Χ��������������Ż��IJ�Ʒ�ߣ��� S50 Ҳ��������һ��ǿ������һ��λ������Ӱ�����ϲ������� vivo X200 ͬ���� LYT-700V ����+IMX882 DZ��������ͬʱ�ڻ������������˴�ߴ�/�ɱ佹/�� LED ɫ�µIJ�������ƣ���������߿�����ר�ŵ����� LED���������ʹ�����������Ļ������ģ������ڸ��ӹ������±��ָ���Ȼ����������沿��С� ��� vivo Ϊ S50 ���������������㷨��S50 �ڷ�ɫ������ǿ��һ�֡������족��ͨ�����У�ͬʱ�ֲ��ᶪʧԭ���ʸС�����������Ե��ǿ���㷨�������ý����黯������˳��Ҳ�ܸ�ȷ��ͻ������������Ӿ����ģ�������ʼ�մ��ڻ���� C λ�� �����һ�� S30��vivo S50 ����������ֻ������Ӱ���ϣ���������Χ����ͬ�������������������������� 7 Gen 4 Ծ�������� 8s Gen 3������һ�� 3 GHz ��Ƶ Cortex-X4 ����ˣ��������ĵ�Ƶ�ʺͻ�����Ҳ�д��������GPU ��ģ����������Լ 50%�����˵��һ�������� 7 Gen 4 ֻ����ǿӦ����������ҫ������������Ϸ����ô�ڸ��� LPDDR5X ������£�S50 �����ص����� 8s Gen 3 �Ѿ������ں��ʵĻ����������������С�ԭ�͡���ƽ��Ӣ���������ؽϸߵĴ��� 3A �����ˡ� ����Χ�����ϣ�vivo S50 �������˳�����ָ��ʶ�𣬸����ٵ� UFS 4.1 �洢ϵͳ���Լ���ֵ���ȸߴ� 5000 nit/֧�� 4320Hz PWM ����Ƶ����� OLED ��Ļ�������Ļ�����۸и�ͨ��ɫ�ʸ���ϲ��ͬʱ�ڻ��۱�����Ҳ�����Ѻá��ۺ�������vivo S50 �ڼ���ǿ������������һ��ͳ��������֮�⣬���ܡ���ʾ���������鶼ʵ����ȫ��λ��Ծ���� |

|

|

����ֱ���Ǽ�֮�⣬�����ֻ����̻�����ͨ��������ķ�ʽ���Գ�ɱ�ѹ������ǰ�Ѿ��д��Գƣ����ֻ��ͼƻ��ڴ洢������������Э������ TrendForce �ĵ���Ԥ�⣬�еͶ��г�δ�����ܻ����³��ָ��� 4�C8GB �ڴ������Ļ��ͣ��ڹ����棬Ҳ��������Ϣָ�������ֲ�Ʒ���ܻή�� LPDDR5X ������Ƶ�ʡ����� NAND �࣬Ϊ�˿��Ƴɱ���������Щ���ͻ�� UFS 4.0 ���͵� 3.0���� UFS 3.0 �Ļ��������ή�������Ͷ˵� EMMC���� �ܶ��˹���һ�����⣺�ڴ�۸�ʲôʱ�������������ʵ���Ǻ����˵ģ����� AI ��ĭ��������ʱ��AI ��Ȼ��δ����Ȼ�ķ�չ������һ�㼸��û�����飬����ǰ�ε�AI��ĭͬ�����ԡ�Խ��Խ�༣�������AI ����ҵ��������Ȼȱ���㹻���졢�ɳ�����ӯ��ģʽ���� Sora Ϊ������Ͷ��ɱ����û������������֮������Ѿ���ʼ�ò���Ͷ������������Ԥ�ڣ��������������ĺ͵���������ʩ�ϵ�ƿ����Ҳʹ�ô����Ѿ��ɹ�������������ֲ���������λ�� 2008 �����Σ����һս�����ġ����ͷ����Ҳ�ѿ�ʼ�������� AI ��ظ���ɡ�AI ��ĭ�����Ѹ�����ʱ�����⣬�����ǡ���ᷢ���������⣬��Ȼ�Ҿ������ʱ��ڵ㲢��������̫�졣 ������δ��������������Ҳ��Ҫ��̫��ָ�������SK����ʿ�������Ϣ����Ȼ��˾�ƻ���δ�������ڰ�װ20̨��NA EUV��̻�������ȫ��ȫ������HBM�ڴ��SOCAMM�߶˴洢�����������ˣ��˴�DRAM�������żƻ�����ݼ���ͨDRAMҵ��Ԥ��DDR5/DDR4��GDDR6/GDDR7��LPDDR5x/LPDDR6���ڵ�ͨ��DRAM�ڴ湩Ӧ���ŵľ��潫������2028�ꡣ���ڹ��ڵij��δ洢����Ȼ�ڼ��������Ѿ������ LPDDR5X �����⣬��������δ��ȫ�ͷţ������ֽε���ԴͶ�뷽��Ҳ������ǡ�����ʿ���������ƣ����Ӿ۽��� HBM������ѡ�����������Ľ����Ҳ��һ���̶��������˲�ҵ�����ս�Ե��� �������ı����£�DRAM �� NAND �Ĺ�Ӧ�����Լ���״̬������ʻ�������൱����һ��ʱ�䡣��д��Щ������Ϊ�����콹�ǣ��������Ľ��飺�����ȷʵ���������ڼ۸�û����ȫʧ�أ��������Լ���Ҫ���Կ����ֻ�������Ҫ�����ڴ�� SSD ����������ź�ڡ��ć����������Ͽ���Щ�жϣ�Ҳ��ӭ����ƪ����ת�����ߵ����ѣ����������Dz�Ҫ�����Ǽ��Ѿ����֮���ٻ�ͷ���ܶ���ŭ�� ������ ��û�������������һ�����߰� |

|

л���� �������������������ϵ�Ͷ���Ѿ���3200��������AI���������ʼ����� ���ԣ��ǵΣ�������ƻ����ǡ� ��ǰ�ܼ������ͼӲ��������ͼ����� ��18/19���Dz��ֻ�PC���������Ǻ���ʿ������Щ���ڴ�ʹ洢�ľͼ��������ڶ��ʽ���70%80%�� 23���г�������ƫ�������������������������ǵ��ڴ�����������ɵ���15%�IJ��ܡ� ����ͨԺ�����ݣ�����ǰ11���µĹ����ֻ�������Ҳ��������0.9%���������⣬���������ڴ�洢�����Ǽ���̧�۵�һ�ꡣ ���ǣ���������������ˡ� ������AIӦ�û��Ĵ��꣬AI�Ѿ���ֹ�����컭�����豸�ͷ�����Զ����ڴ��ģӦ��AI�������ǣ� Ϊ�����������Թ���Ϊ��λ���ڷ��Ͷ������������Ϊ����AI����������ijЩ�ط���AI�����ǽ���Ψһ��Ч�����㡣 һ����˵�κη�ڶ�����ĭ��������е㲻һ����������Ҳ��֪������AI��������һ�ι�ҵ������AI�ȶԷ�����������غ��������������������������ʵƿ��֮ǰ��AI��ͣ�������� ������ͨ�û���ù�� AI��������Ҫ�ô����ߴ����ڴ棨HBM���ʹ洢��һ̨�����AI���������ڴ����������ͨ��������8�����Դ洢��������3���� �����˼һ���Ǯ��HBM�������Ǵ�ͳ�ֻ��ڴ��1.5��3�������ֲ�Ʒ�߿ɵ�10������ҵ��SSD�����������Ѽ��ձ��15%��50%�� �������⺣��ʿ����AI�ͻ������ĵ��֣���ԥ��0��;�����������������ֻ��ڴ���Ч��������Լ30%���洢����Լ15%��20%�� ����������Dz���ͣ�������ǰѲ�����AI�ͻ�����Ǯ���� ������ǣ� |

|

|

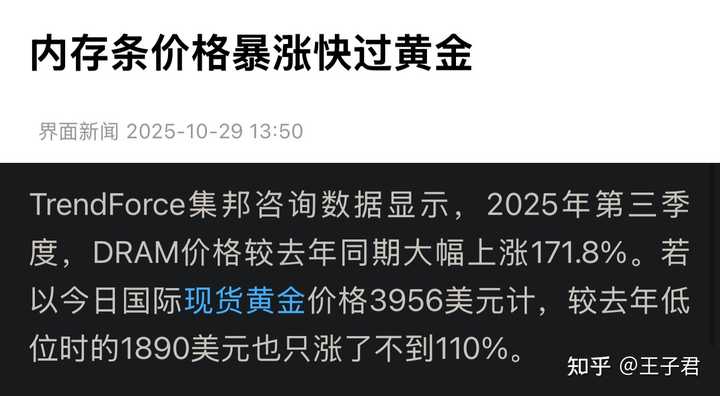

���������ȵ��ڴ�۸��Ѿ�ͬ��������171.8%��11�µĴ����ͬ�۸�Ҳ������50%�� ��Щ�����Ѿ����������ϰ�ʾ����Ҫ�Ǽ��ˡ� ����Ҫ��Ҫ�Ͻ��µ����ÿ������ ���������С����Ʒ�����翪Դ�ƻ����֣��ǸϽ��� С���Ĺ�Ӧ���dz������������������������ϵ�Ԫ�����ֻ����ܻ������������е���һ���¶������� ����������Ʒ������Ҫ��������������Ʒ�����ѷ�����Ʒ�� ���ֻ�Ϊ�����ֻ����̵Ŀ������̺ܳ��죬һ���ڿ�ʼ����֮���ͻ���������⺣��ʿ��ǩ���Э�飬���������»�����ǰ��12-18���£� Ȼ���ڹ��̲�����֤��ɺ�����֮ǰ���ֻ����̻Ὺʼ���ģ�µ��ڻ���һ�����ڷ���ǰ��6-9�£� �����ֻ����̻��������Ԥ����Լ����������µİ�ȫ��档��������ڵIJ�Ʒ�Dz���Ԫ�����Ǽ�Ӱ��ġ� ���ѷ������ͣ�û�¡� ������˵�����������»����ر��ǹ���������Ĺ����������ͣ����������ڽ�����������������ڽ������������һ���ȵĸ�λ�����ɹ��� ȫ�����ڵ����ˣ����������Ǽۡ� �����Ԥ��ȽϽ��������ҽ������������ѷ�����Ʒ�������������ĸ�λ�� һ��������˵㣬���ǣ�������ʵ�Ǻܶ༼���Ĵ��ʳ����ڣ�������ý���ij����������������ĸ�+�¼����Դ��ڡ� ����;���SoC�� �����Ʒ�����ߣ����������9500��̨����3����N3P�Ƴ̣�GPU�����ǿ��˫NPU�Ѿ������˲�4K����ͼ��ARM�ܹ��������ե���ˡ� ��ͨ������ƣ�����ĵ��������8��������ܺ�������������˺������ͣ�GPUֱ������ר���Դ档 ������λ���궼�ڳ�2���ס� �۲��Ҵ��Ʊ�������Ƴ�����������и���Ӧ�ڣ���������9000������8gen1���е�ȱ����4����3������ǿ�棬��ͨ�������ƶ������꣬������Щ�������Ƴ������ȵġ� ��ȫ���Զ���������ٻ�2���ס� �ڶ����ص���ǵ�ء� 24���vivo X Fold3 Pro��ʼ����̼�Ͱ��̬�������ֻ���ҵ�ͽ����ؿ��������������С�ߴ���ͺ�����䡣 ����Ԥ�ƻ��ǵ�����������꣬����벻�ۺ�ض����꣬���ѡ������ĵ�ؼ������ߵĻ��͡� ���������ĵ�����̫���ᡣ��Ļ�ھ���ֵ���أ�����ͷ�ھ�������ѧ�佹���ӳ��������ϣ�δ��������ƶ������д��� �ֻ��û�������ý����ѷ�������������ĸ�ƽ�����������ڣ������Ƽ���vivo X300��S50�� |

|

|

���ڵļ�λ����ܿ��ܿ�����������512g��̬�Ѿ��ɵ���500�ˣ�PC��DDR5 16GB�ɵ���1k������ͬ���ڴ�洢���õ��ֻ�����ʲ��������ڵļۡ� X300��SoC������9500+�����ص����������ܷ�340���������������·�����ǿ�����������ˮƽ��ȫ������ʹ�����꣬�ȷ���2�����Ƴ̳��졣 |

|

|

S50��SoC��һ�����õ��ǵ���������8s��̨����4�����Ƴ̣��������ܷ�200�����ң��ж��Ƽ�����ͨN2PҲ��������ף������Ŷӵȵ�̨������ܡ� ���������һ�����ڳ������������16+512��ֻҪ�����ض���Ϸ��������Ӱ���ճ���������ľ����ڴ棬���洢��Ȼ�Ǽ۸������Խ��Խ�á� ����������������vivo�ģ����Բ������ⶼ�ǵڶ������̬��أ���������������20�������ŵ��90W��䡣 ����Ӱ������vivo�ϱ��У� S50������ͳ�������5000�����أ���ѧ������ X300������2�����أ�1/1.4Ӣ���ף������ͳ���Ƕ���5000��3����ѧ�佹�� ������5000��ǰ�㣬���Ĺܱ��� |

|

|

���ĵ��ڴ�洢ʡǮ+�����㹻SoC����+ֱ��Բ�ǹ�ζ��ƣ������������ҧ���۳�ƽ���������䣬�ǽ������֡� ��˵������ǰX300�շ���ʱ����Щ���ѻ�����16+512��ļ۲��е�ߡ� ��ʱ�����ľ��ÿ�ϧ��X300��ΪX200 Pro mini�������������6.3���ᱡСֱ���������С���ڣ�7.95���Ļ������Ǿ��ˡ� |

|

|

���ڻ�ͷ������һ���У������㡣 ������ ��û�������������һ�����߰� |

|

��ȫû��Ҫ�ֻţ��洢���Ѿ����ǵ�һ�μ����Ǽ��ˡ��ؿ���ȥ�����ִ��ģ�����Ǽ��Ǿ��������Եģ�ÿһ�ζ���һ���ڻ������������ɳ̲����Ӿ�����վ��飬������һ��ͻ������ ������Ŀǰ�������ڴ��������ڣ������ߣ������Ǽ����ɿ����������ϻ�����Ǣ�ġ����������µĻ������Բ����ǰ�����Ǽ�ʱ�������ɣ�Ҫ����ж���� |

|

������ѣ���ġ� �����������δ��һ�����л�������ģ���������µ������ʱ����ץס�Ǽ�ǰ��β���µ��� ��֮ǰ�Ļش�����Ĺ�����¡�AI������ռ���ڴ���Դ��������AI��Ҫ���ڴ���Ҫ��һ���ӹ���������ӹ��ֻ���ʧ�������ʣ��������˷��˲����ڴ档���ڴ泧���������࣬�õ���������ͷų����²��ܣ����ڵġ�����Ķ�һ���� ��˵�����ˣ����Լ���װ��ĵ��ԣ��ڴ�۸������һ���ࡣ��������ڻ���װһ̨һģһ���ģ��ö2000���Ǯ�� ��ӳ���ֻ��ϣ����ڳ��̻���ǰ�ڻ��������ֻ��Ǽۻ��PC�г����Ǽ����ͺ�һ�㡣����һ��Ҳ�������һ���ˣ��������������ڵĿ�������ˣ��ɱ�Ҳ�����������۸�Ͳ��ÿ��ˡ� 1���������õĶ�����AI���ߣ�����һ���ڴ��Ǽ۵�����������ȣ�AI�����ͺܳ��ڴ档 Ҫ������AI��ģ�ͣ���Ҫ������ģ�Ͷ����ص��ڴ����棬ÿһ��B�IJ�����������������FP8�������㣬����Ҫ1G�ڴ档���仰˵����Ҫ������һ��������DeepSeek������Ҫ����671GB�ڴ档��Deepseek���������ģ�������ڵ�Kimi K2��ǧ��Max������1000B�����ģ�ͣ�Ҳ����˵����������ģ��������������Ҫ1TB�ڴ档 �û���ء�ģ��Ҫ����������Ի�����ס�����ģ�ÿ����һ���ʻ��ö���ռ���ڴ棬���1MB���ҡ�������Ӹ���һƪʮ���ֵı���ȥ���������������ֻ�Ե�����100GB�Ŀռ䡣 ѩ�ϼ�˪���ǣ�AI�Եģ������������ֻ�����ͨ���ڴ棬����HBM����ϸ���� HBM�Ľṹ�����¥���ǰѺܶ����ͨ��LPDDR�ڴ�оƬһ���ѵ������������֮���ñ�ͷ��˿��ϸ�Ĺ�ͨ��������ÿһ���Ƭ�ĺ�ȣ����Ҳ����100�����¡�˵���⣬������Ѿ��о������ﲻ̫�Ծ��ˡ� |

|

|

û�������ֹ����ر��Ѹ㣬����������ʧ�� ���������ϸ����֡���¥�����̣��Ѷȼ���ÿ��ѵ�һ�㣬�Ͷ�һ�α��ϵķ��գ������ζ������HBM�������������ġ�������һ�龧Բ������ͨ�ڴ����г����ٺû���������HBM������Ϊ��Ʒ�����⣬ʵ�ʲ�������ۿۣ����������˱����Ͳ���ԣ�ľ�Բ���ܡ� |

|

|

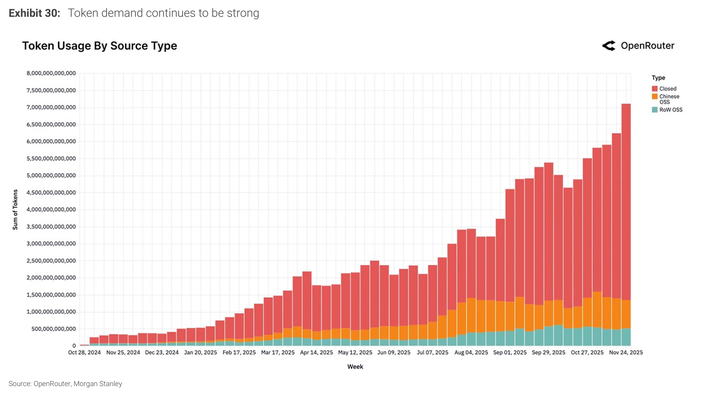

��Σ�AI���ڴ���ٶ�������С���������һ�����ٶ������� ����֮�����ģ��������ڴ�ľ������������� �����ֽ��������µĶ�����ģ�ͣ���ȥ��12�µ�����5�£�tokenʹ�����ʹ�4����������16.4���ڣ��������ӽ���5�µ�12�£��վ�tokenʹ������Ծ����50���ڡ� ����Ҳһ�������·硪������OpenRouter��Ħ��ʿ���������ݣ�����8����OpenRouter�ϣ�token����������3.5���ڣ���11�¾��Ѿ�ͻ��7���ڣ��̶��������ַ���һ���� |

|

|

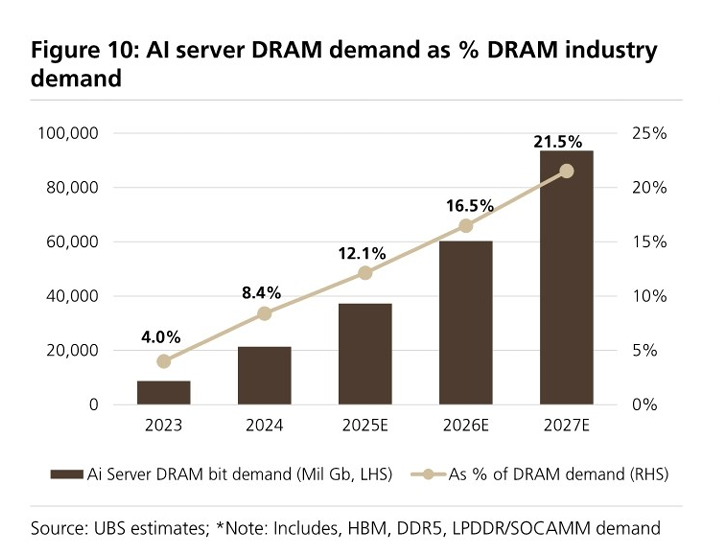

��ô��������ȫ��AI���ڴ����������ÿ�����Ҫ����һ���� ��ʿ����Ҳ����Ԥ�⣬��2023��2027�꣬AI���ڴ�������������ʽ���������80%�������������Ԥ�ƻ�ﵽ600��Gb��ռDRAM���������16.5%�� ���������ѩ���������ڴ��Ǽۣ�Ҳ��һ��Ҳ�������ˡ� |

|

|

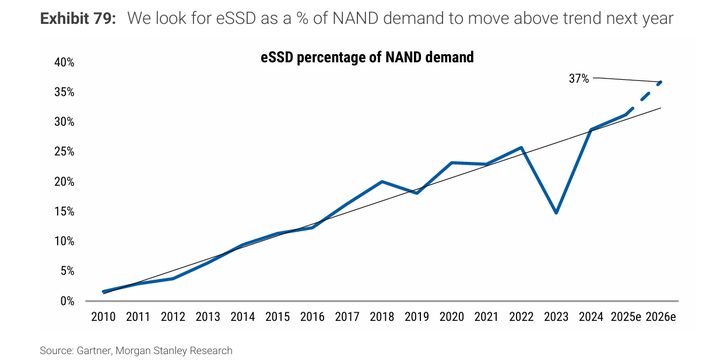

���AI��ֹ�dz��ڴ棬Ҳ�Դ洢�ռ䡣 ����AI������Ϊ�˽�Լ������ͬʱҲ�������Dz��������ݼ���ѵ��ģ�ͣ����Զ����棬Ҳ�����ֻ����õĴ洢����������Ҳ�ڳ������ӡ� ���Ǻ�AI�ĶԻ������Ļ������ɵ���Ƶ�����������������ǵķ������ϡ� ���Ǻ�AI��ÿһ�ζԻ������ɵ�ÿһ��ͼ��ÿһ����Ƶ���������ᱣ�������ǵķ������ϡ�����������Ի���ͼƬռ�Ŀռ仹���ٵģ�һ���漰����Ƶ���洢ѹ�������������ˡ�����ij�Ҵ�¶����������ǽ��꣬ƽ��ÿ����Ծ�û�ÿ�¾ͻ���2GB��4GB�Ĵ洢�����������ȫ����AI���̶���ʮ�ڼ�����»��û������������پ���200��400��GB�Ĵ洢������ ������꣬������Ƶ����ģ��Խ��Խ��δ�������û��Ĵ洢���ܿ��ܺܿ�ͻ�ͻ��10GB����ˣ�Ħ��ʿ����Ԥ�⣬�����꣬��ҵ����̬Ӳ�̣�eSSD����������Ԥ�ƻ�����37%�� |

|

|

�������DZߵ�������ȴ���������⡣ ��ʵ��ȥ���꣬���ѵ���һֱû����ʲô��ı��㣬ȫ��洢���г�Ҳֻ����ǿά���ȶ������������ֻ����£����Ҵ洢���̵�������Ը�ձ鲻ǿ���������ڴ�۸�Ͳ���ߣ�������ȻҲ�У�����������һ��ǵ�����˵�ʱ����Ʒ�Ƶ�2T SSD������400�顣 |

|

|

���Թ�ȥ���꣬�洢�����̻�����û�������� �Ͼ�ȫ�� PC ���ֻ��г������Ż�������������Ҳƽƽ���棬���ǡ�����ʿ��������Щ�����Ӳ����ù������Dz���û�ж���ȥ���³�������������������������ά�ּ۸������ǵIJ��������ʾͳ���ά����80%���ҡ� ����˼���ǣ����������������ʵ��HBM����豸�Ͳ��ܣ��ⷴ����һ���Ӿ��˹���ʧ�⡣ֱ�������ڴ�۸��������ǣ������Dz����ڿ�ʼ������������һ�����ߴӿ������깤ͨ������Ҫһ�����ң����깤�������ֵò��һ�ꡣ��Ȼ���ֲ��ܿ���ͨ������ɳ�����Ӧ�����ɴ��������������ͷţ�����Ҫ�������ˡ� |

|

|

��ʱ��������˻��ʣ��ǹ������ҳ����أ����ź����洢��ҵ�������к�ǿ����̫ЧӦ��������Խǿ���ɱ�Խ�ͣ���Ʒ��Խ���������������ڹ�ȥ����ȷʵ�����˼����Ͳ��ܵĻ��������������ƻ�û��ȫ������������NAND Flash���Ǽҽ������ƽ�������Ƚ�ˮƽ������DRAM����ȫ���һ�������IJ�ࡣ ��Ҳ�͵����ˣ���������ڹ�ȥ���꣬�������Ƚ��������������ͻ�δ�������ڲ�����������ʱ�ͻ���������Խ�����Խ������ξ��أ����������ҵ�������Ҳ��������ſ�ʼ����������ܹ�ģ����ƫС��û�ܴﵽ����ȫ���ֵij̶ȡ� ���������������Ⲩ�ڴ��Ǽۣ����ٻ���������ꡣ 2���ֻ����ڳ��̵Ķڻ����Ǽ۴��ڴ�Լһ���������ҵ��ͺ��ڡ��ֻ��Ǽ���ʵ��һ�����ȵ��ӳ١� ������̵����������йء������з����͵������������ֻ�һ����Ҫ�������ϵ����ڡ�����ͨ�����»�����ǰ�����̾͵���ǰһ�����ȿ�ʼ�����ϡ� ����һ�ҹ��ʴ���˵�����ǵ��¿����������ǰһ��������Բ��Σ�֮��3��6���µ��Բ��ߡ��������ʣ�ֱ������ǰ�����²���ʽ���ģ���������ڳ��̵Ľ���ͨ������һЩ���������ϣ���ǰһ�����ȱ�������ҵ��̬�� �����������ڴ�۸������ͼ��һ������ǰ���ڴ棬������û��ʼ��ɵĽΡ� |

|

|

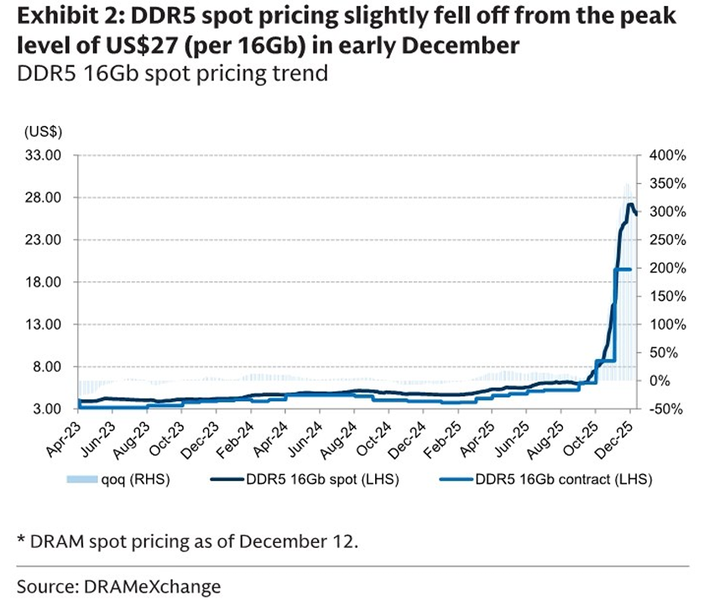

���̱��ϵ�ʱ���ڴ�۸���ʵ��û��ʼ������ǡ� �㿴����ڴ汨�����ƣ�16Gb��Ҳ����2GB��оƬ�����ݼ�����ѯ�����ݣ���9�µ�6��Ԫ����һ·�ǵ���27��Ԫ����������������������ֻ���12GB��16GB�ڴ棬����һ��ɱ�������126��168��Ԫ�����������ң�һ��16GB���ֻ����ڴ�ɱ������˲��1200Ԫ�� �û�꣬�洢оƬҲ�����ǡ���512GB��NAND Flash���ɱ�Ҳ��֮ǰ��150-200Ԫ�ǵ���250-350Ԫ��������һ��һ̨16+512���õ��ֻ����ܳɱ�����������һǧ���ٿ顣 ��ôһ���������ֻ��۸����������Ҳ�����������ˡ� 3��Ҳ����˵�����ھ������ֻ��Լ۱����ʱ�ڵ�β�͡� ����˵�����ڿ��ܾ��ǽ������ֻ�����ʱ���ˡ���ΪĿǰ�����ϴ��ֻ������ۻ�ͣ�����ڴ��Ǽ�֮ǰ���õ�Ҳ����֮ǰ�Ŀ�档���� JP Ħ����Ԥ�⣬�����ֻ������ڴ�ļ۸��Ƿ����ܳ���60%���洢�ռ���Ƿ�Ҳ��ﵽ30% ��40%�� �����������������Ҳ��̫�����Ի��⡣���㵽2027��۸����С�����䣬��Ҳ�ǽ����� 2026���Ѿ��ǵ���λ�Ļ����ϣ�����Ԥ�Ʋ���10%�� ���仰˵����ʱ��ļ۸���Ȼ������ڹ� ����֮���ֻ�����ͨ������оƬ��Ӱ��غͿ��ȷ�ʽ����������ֵ����˵ʵ�������ڴ�ɱ�������֮���˺��꣬ͬ�����õ��ֻ��������Ҫ�Ƚ�����һ���ˡ� |

|

|

|

|

|

��������һ��������л��ֻ��Ĵ��㣬��������ʵ�Ǹ�ͦ���ʵĽڵ㡪�������и߶˻��͡� 3000��6000�����λ�Σ����ڵIJ�Ʒ�Լ۱��ձ鲻����û��̫����ۣ������㹻��ʵ������������ȫû���⡣ ����������S50ϵ�С�X300ϵ�У�������������ͬ��λ��������͡� һ���棬���Ǵ���������콢����콢�����оƬ��δ��������϶�̸���Ͽ��٣����������������ܲ����ġ�����������ǰ������9300������8Gen3���ŵ������ճ�ʹ�û�������Ϸ��Ҳ��Ȼ�������� ���֮�£����ѡ�����˵Ļ��ͣ�оƬ������һ�����þ��˿��ܾ������������λ��������Ľ����ˡ� ��һ���棬��Щ�ֻ���Ӱ������Ҳ�ձ����ߣ����������Ǵ������+�н�+����ǣ����еĶ��С����ǵ������꣬�ֻ�Ӱ����Ӳ���ϵ��������Ѿ������Ч��Σ���������������ͳ������ϵ��Ż������������������·ŵ��������Ҳ��ȫ�����Ե����顣 ����һ���Ļ��ͣ�Ӱ������������һ�㣬���㲻������Ӱ�������뻻����ʱ������г��ϵ��Ǽۣ��������ˡ� �ܽ� ij��������˵���������ֻ��������ֻ����̵���ë�������Ƿ�Ӧ��������������ˣ��»��۸�����ˡ� AI�����ڴ���ܵ���ʴ̫�����ˣ��������ڴ�����Ҫ��HBM�ĸ��ӹ��գ�ֱ�ӰѲ��ܸ������ˡ� ���ڿ����������������ѻ����β�͡���Ȼ�����ֻ���û���ǣ�������Ϊ���һ�����֮ǰ�ĵͼۿ�档�����������ˣ�һ̨16+512���ֻ������dzɱ����Ϳ��ܻ�����һǧ���� ����һǧ������δ����һ�굽һ��룬���ƶ�������ȫ�������� ���ԣ������δ��һ���л������㣬���ھ����Լ۱ȵ�β�ͣ��Ͻ��µ�����ȵ���������ǧ��ԩ��Ǯ�� |

|

|

| [�ղر���] �����ر��ġ� |

| ���� �������� |

| С�Ľ����ʲô����û�ʵ�֣� |

| ԭ��������2026��ռӲ�̿ռ䳬��200G����λ |

| ����ο������߿���ܶຢ��Ҫƻ���ֻ�ȫ�� |

| ��ο���HUAWEI����ֻ�ڹ�������629w����� |

| ��Ϊ Mate 80 Pro ���ܽ������ԭ����Ч�� |

| ��Ϊ PuraXMax �۵��ֻ�����ͻ�� 45 ��̨�� |

| ��ҫ�Ѿ�����Ϊ���۳�ȥ�ˣ���ֵ������ |

| �����ͨ����С��оƬ��С����ô���� |

| ��ο�����V�ƣ�OPPO��vivo��С�����ﱸ�Լ� |

| �粨����ô�õĶ�����Ϊʲôû�����й��ռ� |

| ��һƪ���� ��һƪ���� �鿴�������� |

|

|

|

|

��������:

��ӰƱ��

����Ȧ

����

����

����

�����

ӡ��

�ɼ�

��س

����

��ˮ

��Ǯ�ҽ���ר��

����

˫ɫ��

����ĸ��

����

ƹ����

�й�Ů��

����

nba

�г�

�ܲ�

����

���

��ɫ

�Ϻ��п�

80��

����: ���� �����ֶ� ������ķ�ȴ� �ʼ������� ����ͼ˹ ���� ����� ���� �ﰺ ����ʥ�ն��� ���� |

| ��վ��ϵ: qq:121756557 email:121756557@qq.com ֪ʶ�� |