| |

|

|

|

| 知识库 -> 数码 -> 内存价格会呈现渐进式下降还是突然暴跌? -> 正文阅读 |

|

|

[数码]内存价格会呈现渐进式下降还是突然暴跌? |

| [收藏本文] 【下载本文】 |

|

内存价格早晚回跌到24年,25年初的水平,只不过是十几年,几年还是几个月的问题,那么它的跌价会是雪崩式的暴跌还是慢慢降价呢? |

|

你们装机党在等空中飞人。 而我这些生产需要买机器的已经一肚子火了。 不买没法做事,买了狠挨一刀。 而且我要买的不是一台两台,是一大批。 我真的笑不出来。。。 小公司为嘛不租云呢? 因为云真的太tm贵了啊。。。 啊?云还反而贵??? 对啊。。。这个知识冷吧。。。 来我放个采购报价单。。。 |

|

|

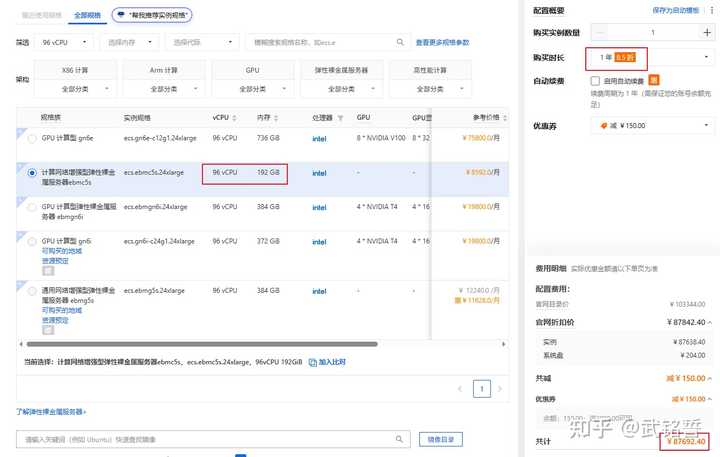

这是2024-12-13向某白牌机供应商下的采购单,96核512G+4090,价格8.25w 现在我们打开阿里云,选个96核的配置, 接下来,就是见证卧槽的时刻: |

|

|

96c192G无显卡无硬盘,一年8.7w 我佛慈悲。。。 再割一下。。。补充两句。。。 有人说能赚钱就行了,买呗。 当然呀,能赚钱当然买呀,但是问题是这么干是赚不了的呀。 我们一年营收100%计,人力成本大概50%,托管成本大概7%,机器新增/换旧成本20%,扣掉七七八八,有个20%不到的净利。小公司没有防损之类的额外成本,所以净利率高,但总规模小。 现在你跟我说机器成本翻倍了,如果维持现有的投入强度,直接转亏了。。。 今年打算先苟着,看甲方爸爸接受不接受涨价,不接受就先不买机器了。 老机器就是能效比差点,也不是不能用,慢点就慢点吧。。。 |

|

看一下淘宝、京东上内存品牌各个旗舰店的评价时间,真的发现25年下半年以来真的极少极少有新增评价。你猜最后谁急?是等降价的消费者吗? |

|

降不降不知道,跟朋友合伙搞游戏工作室做了差不多二年也就回本,赚了不到9个。机子买的时候接近3500一台,上个月嘴角含着泪6000一台卖了。 很多人质疑的,配置如下! ddr4,2133 32gx4 1070七彩虹8g 华南金牌x99F8 西部数据c500 1T固态 cpu 2696v4 垃圾电源机箱 |

|

其实不关注投资投机的朋友,可以好好观察一下内存价格的走势,思考一下价格周期这个东西。 多观察涨的时候供给是怎么变少的,关键词:惜售、囤货、某个巨头因不可抗力导致产能减少(不可抗力一般是破产/业务重心转移砍掉这块儿业务/厂房爆炸或起火/停产检修)。 多观察涨的时候需求是怎么暴增的,尤其是新闻怎么解释这种需求暴增。 多观察涨的时候新闻或者是人们是怎么说产能增加有多困难,要多久多久产能才能增加的。 等涨势结束转为下跌后,再好好观察观察一下,当初那么少的供给怎么突然变多了那么多?感觉就是到处都能跑出货来,你也卖我也卖,供给像从天上掉下来的一样。 观察当初说的阻碍产能增加的那些困难怎么突然就消失了。 观察需求为什么比当初说的少那么多,当初说的需求暴增有多少水分,当初解释的需求暴增的原因对不对?对了多少? 最好再跟你经历过的所有价格有涨跌循环的标的做个对比,找找共性。 比如房价,当初人们认为房价永远涨的理由是什么?哪些是一厢情愿?当初的供求关系跟现在不同在哪里?为什么?现在人们又是怎么看楼市的?是一厢情愿?还是靠着有定量的供求关系的分析?当初分析永远涨的理由放现在有哪些可能又快能用了?现在分析楼市遥遥无底的理由,有哪些其实在楼市上涨的时候就是成立的? 比如19年猪瘟导致的猪价暴涨――当初居然大比例的有人说是环保导致供给减少是决定性因素,当初大比例的人认为猪价永远不可能跌回去,有些人认为会跌也不可能跌到10块附近,事实上这些人是不是都错了?我当初在知乎写的猪瘟导致生猪存栏量大幅降低的定量分析的回答应该还能看到,可惜写的最全的系统分析了猪瘟是决定性影响因素而几乎完全排除了环保影响的帖子在NGA,冲水了。 等你把这些都好好回顾一遍分析一遍之后,建议你抓住主要矛盾:供求关系。至于供求的不平衡是哪些因素导致的,如何定量分析,这些因素是暂时的、短期的、中期的还是长期的,会因为哪些可能的情况发生逆转,标志性的事件或者迹象有哪些? 把这些弄明白了,你就可以――你以为我说可以搞投资投机了?扯淡,决定能不能赚大钱的是运气,决定能不能赚钱的是看错了怎么办,看对了怎么才能坚持下来,跟你能不能看对看清楚关系没那么大。 所以我说的其实是,把我上边说的弄明白了,你可能就比以前更会观察和思考了。这有什么用呢?见仁见智吧,你不觉得搞明白一些事情很有意思吗? 送礼物 还没有人送礼物,鼓励一下作者吧 |

|

内存这玩意儿,平时是温水煮青蛙式的慢慢跌,但每隔4-5年就会有一次3个月跌掉40%的雪崩。这两种下跌不是二选一,是同一段行情的不同阶段。 你期待的”慢慢回到2024年初水平”,大概率等不到;但你害怕的”突然暴跌”,可能就发生在2027年某个季度。 观察这近十多年半导体行业的供应链,看几轮内存周期。大概能把这事儿讲透,但得先理解一件事――内存芯片是商品,不是产品。 一、内存和石油、铜是一回事 DRAM和NAND本质上是大宗商品。 什么叫大宗商品?就是不同厂家生产的同规格产品几乎可以互相替代,价格由全球供需决定,单一品牌溢价很小。 三星的DDR5 16GB和海力士的DDR5 16GB,差价不超过5%。这跟手机、显卡完全不一样――iPhone能比小米贵3倍,但三星的内存条卖不出海力士的2倍。 大宗商品的定价逻辑只有一个:供需。 供给大于需求,价格跌;需求大于供给,价格涨。听起来简单,但实际运作里有两件事让价格波动剧烈到令人发指: 第一,供给端调整慢。 一座DRAM工厂从动土到量产要2-3年,意味着今天的短缺要2年后才能缓解,今天的过剩也要2年才能消化。供给永远滞后于需求,价格永远在过冲。 第二,需求端集中度高。 全球DRAM需求的60%来自三块:智能手机、PC、服务器。任何一块出问题,整个市场都会震荡。 这两条加起来,让内存价格的波动率堪比原油――过去30年,DRAM价格单年最大涨幅是200%(2017年),单年最大跌幅是65%(2008年)。 二、内存价格下跌的三种姿势 下跌不是一种,至少有三种,每种节奏完全不同。 第一种:技术性下跌(温水煮青蛙) 驱动力是制程迭代。每次工艺升级(比如从1a到1b节点),单颗成本下降15-20%,原厂把这部分让利给客户。 特点: 每个月跌1-2%持续2-3年原厂还在赚钱你几乎感觉不到 DDR4在2017-2020年就经历过这种下跌,那时候没人喊”内存崩盘”,因为太慢了。 第二种:周期性下跌(断崖式) 驱动力是供需失衡。当渠道库存爆满、原厂财务承压时,3-6个月就能跌30-50%。 历史案例: 2018-2019:DDR4 8GB从40美元跌到17美元,9个月跌60%2022下半年:6个月跌40%2023年Q1:3个月跌20% 特点: 每个月跌5-8%持续半年原厂集体亏损渠道哀鸿遍野 第三种:恐慌性下跌(雪崩式) 这是最狠的,只在危机叠加库存崩盘时出现。 历史案例: 2008年Q4:金融海啸+产能过剩,3个月跌50%2022年Q3:消费崩盘+加密货币崩盘+库存爆表,3个月跌35% 这种下跌的标志是:原厂开始”流血出货”,宁可亏钱也要清库存。 三星历史上最爱干这事――它财大气粗能熬2-3年亏损,靠流血把竞争对手熬死。 三、暴跌的三个必备条件 复盘过去30年每一次暴跌,发现它们都有三个共同特征。缺一个都不会暴跌。 1:渠道库存超过2-3个月销量 这是物理前提。当经销商手里货卖不动、又面临资金压力,就会不计成本抛售。没有高库存,原厂可以主动减产把价格托住;有了高库存,原厂减产也没用,渠道照样抛。 2:原厂开始放弃保价 平时原厂有默契――跌多了大家一起减产。但当某家原厂现金流撑不住时,就会率先降价出货。历史上每次暴跌,背后都有三星率先动手的身影。 3:需求端出现预期外崩塌 2008年金融危机、2011年欧债+泰国洪水、2022年加密崩盘+消费萎缩――每一次都是”出乎意料的需求塌方”。 三个条件同时满足,暴跌必然发生。少一个,就只是渐进式下跌。 四、回到你关心的问题:现在在哪个阶段? 直接对照这三个条件,给出判断: 条件当前状态(2026年中)距离暴跌渠道库存中等偏高(1.5-2个月)接近临界,没爆原厂保价意愿还在撑(HBM利润补贴整体)还有距离需求崩塌消费疲软但AI服务器坚挺AI是最后支柱 结论:现在处于渐进式下跌的中期,雪崩式暴跌的三个条件还差一两个没凑齐。 具体剧本我判断是这样: 2026年Q2-Q3:继续渐进式下跌。主流DDR5-5600 32GB套装从800元慢慢滑到600-650元,每月2-3%的降幅。你会觉得”也没跌多少啊”。2026年Q4-2027年Q1:可能加速。如果AI capex开始放缓、HBM不再挤占通用DRAM产能,渠道库存会快速积累。2027年Q3-Q4:暴跌窗口。这是最危险的时点――HBM产能爬坡结束、AI capex进入第二阶段验证、DDR6开始量产、渠道库存可能临界。 如果2027年发生暴跌,目标位可能是DDR5 32GB套装跌到400-500元,比现在低30-40%。 五、为什么短期不会暴跌? 三个”安全阀”还撑着: 1. HBM还在吸产能 只要AI叙事没破,HBM就继续吃掉三星、海力士、美光的先进制程产能。这相当于给DDR5产能设了上限阀门。 阀门不松,DDR5供给增长就有节制,暴跌缺乏物质基础。 2. DRAM寡头格局比十年前牢固 经过30年洗牌,DRAM行业CR3(三星+海力士+美光)占全球90%以上份额。这种寡头格局下,原厂对价格的控制力比2008年强得多。 三家都不想率先降价,因为谁先动手谁亏得多。 NAND就没这么幸运,CR3只有60%左右,所以SSD的价格波动比内存条狠得多――你可以看到SSD一年跌50%,但内存条一年跌50%的情况历史上只发生过2次。 3. 长鑫存储被卡住了 长鑫(CXMT)是中国唯一能做DDR4/DDR5的厂商,目前全球份额约5%。如果它不受限,扩张会打破原厂默契,触发价格战。但美国半导体出口管制把长鑫的设备进口卡死了,扩张速度被人为限制――这反而是国际原厂的”保护伞”。 六、关于”跌回2024年初水平” 你说”早晚跌回2024年、2025年初水平”,这个判断我打个折。 完全回到2024年初水平的概率:约30% 需要三个条件同时发生:AI叙事彻底证伪+全球经济二次衰退+长鑫技术突破打破寡头。这种”三杀”的概率不高。 回到2025年初水平(比现在低20-30%)的概率:约60% 这个概率大。渠道库存正常出清+消费电子持续疲软+DDR6开始切换,就能实现。 底部比2024年初高20-30%的概率:约90% 这是结构性判断。原因: 通胀让原材料、能源、人工成本上升半导体先进制程成本指数级上升(1b DRAM比1a贵30%)寡头格局让原厂对价格底部的控制力增强地缘政治让中国厂商扩张受限 所以你期待的”完全跌回去”,难度比想象中大。 底部大概率被人为抬高了。 内存这行业的剧本永远是:慢慢涨 → 加速涨 → 见顶 → 慢慢跌 → 加速跌 → 见底。 不会一上来就暴跌,也不会永远慢慢跌。渐进和雪崩是同一段行情的两段。 你现在看到的渐进下跌,是雪崩前的预警;真正的雪崩大概率在2027年下半年。但即使雪崩,底部也会比2024年初高20-30%――通胀和寡头格局已经把地板垫高了。 所以别等完全回到2024年水平,等不到的。等到的是”比现在便宜30%“,那时候就该出手了。 至于具体哪天雪崩?没人能精确预测,但你能盯三个信号:①三星是否开始激进降价出货;②主流DDR5渠道库存是否突破3个月;③2027年Q2云厂商AI capex是否大幅削减。 三个信号凑齐两个,就该跑了。 送礼物 还没有人送礼物,鼓励一下作者吧 |

|

|

| [收藏本文] 【下载本文】 |

| 上一篇文章 下一篇文章 查看所有文章 |

|

|

|

|

娱乐生活:

电影票房

娱乐圈

娱乐

弱智

火研

中华城市

印度

仙家

六爻

佛门

风水

古钱币交流专用

钓鱼

双色球

航空母舰

网球

乒乓球

中国女排

足球

nba

中超

跑步

象棋

体操

戒色

上海男科

80后

足球: 曼城 利物浦队 托特纳姆热刺 皇家马德里 尤文图斯 罗马 拉齐奥 米兰 里昂 巴黎圣日尔曼 曼联 |

| 网站联系: qq:121756557 email:121756557@qq.com 知识库 |